Economist Intelligence Unit

Productos primarios

Especialistas pronostican que en lo que resta del año bajarán más lo precios del petróleo en promedio.Foto Ap

Luego de un inicio de año relativamente fuerte,

los precios de los productos primarios han estado deslizándose de marzo

en adelante, lo que refleja varias tendencias: un resurgimiento de

preocupaciones por la estabilidad de la zona euro, nuevos indicadores

contradictorios en EU y signos distintivos de una desaceleración en

varias economías emergentes, entre ellas China, Brasil e India.

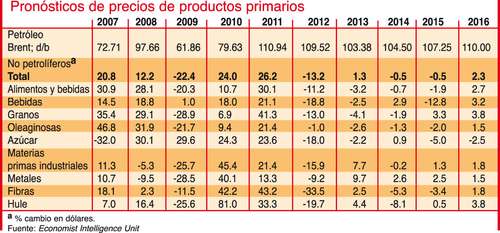

Petróleo: Los precios del petróleo se elevaron en los primeros meses

del año, al perderse la oferta de Sudán, Siria y Yemen, pero también por

la tensión entre Irán y Occidente.A partir de abril los precios han venido cayendo, pues el sobreprecio por el riesgo político parece desvanecerse y el mercado se enfoca en el debilitamiento del consumo. En promedio se espera que sean más débiles a lo largo del año; sin embargo, las condiciones monetarias globales, más relajadas, y la pérdida de confianza en el crédito soberano, que anima a los inversionistas a buscar ganancias en activos reales, ofrecerán cierto apoyo a los precios.

Una demanda más fuerte en 2013-14 se verá contrarrestada por mejores perfiles de oferta, de modo que los precios se estabilizarán en niveles históricamente altos.

Pronóstico del crecimiento

En cuanto al consumo de petróleo, hemos reducido nuestro

pronóstico de crecimiento en 2012 a sólo 1.1%, pues el consumo en EU y

la UE ha sido aún más débil de lo esperado. En la Organización para la

Cooperación y el Desarrollo Económicos (OCDE), la debilidad en EU y la

UE se verá compensada sólo en parte por un consumo más fuerte en Japón,

país que se vuelve hacia el petróleo (así como al carbón y el gas

natural) para llenar el hueco dejado por el cierre de plantas nucleares.

El consumo de petróleo comenzará a repuntar en 2013, en consonancia

con el crecimiento global, pero seguirá ligeramente contraído en la

OCDE. En 2014-16 se esperan incrementos de un 2% en el consumo anual.Para reflejar la disminución del sobreprecio por riesgo político y la revisión a la baja de nuestra previsión de consumo, hemos reducido ligeramente nuestro pronóstico de precios del petróleo. Ahora esperamos que los precios de la mezcla Brent con fecha promedien 109.5 d/b en 2012, significativamente más alto que los precios actuales, de unos 97 d/b.

Creemos que persisten los riesgos para la oferta y que el mercado podría recuperar cierto terreno perdido si los peores temores de los inversionistas sobre una dislocación en la zona euro o un descenso brusco en el crecimiento de China no se materializan.

En general, esperamos un crecimiento económico más fuerte en los grandes países en desarrollo en el segundo semestre del año, lo cual debe ofrecer cierto apoyo a los precios del petróleo.

Las mejores perspectivas de crecimiento en 2013 apuntalarán los precios, pero, en las actuales proyecciones de la oferta, el superávit del mercado tenderá a crecer, lo cual implica que tendrán dificultades para mantenerse por arriba de 100 d/b. Prevemos ganancias mayores en los precios en 2014-16, cuando repunte el crecimiento del consumo y buena parte del petróleo suplementario provenga de fuentes de mayor costo, como Brasil y China.

Productos primarios duros: Los precios de la mayoría de productos primarios duros tuvieron una fuerte caída –en algunos casos hasta de 30%– a finales de septiembre y principios de octubre del año pasado, por las crecientes inquietudes de un crecimiento global más lento y los indicios de desaceleración en la economía china.

Luego de un fuerte primer trimestre, los precios de los

metales básicos han comenzado a deslizarse de nuevo en semanas

recientes, al crecer las preocupaciones por la demanda. A menos que las

economías de China y de los países en desarrollo en general desaceleren

más de lo previsto, el crecimiento de la demanda continuará apuntalando

los precios en 2012, ayudado por fundamentos restringidos en algunos

mercados, como el del cobre y el latón. Las relajadas condiciones

monetarias globales también serán positivas para estos precios, aunque

cierto fortalecimiento del dólar podría amenguar el interés de los

inversionistas.

El mayor riesgo que enfrenta el mercado es un colapso potencial del

mercado de bienes raíces o el sistema bancario en China. Sin embargo,

por ahora los proyectos de infraestructura y construcción de vivienda en

ese país sostienen la demanda de materias primas, además de que el

gobierno chino ha comenzado a relajar las condiciones monetarias, lo

cual también es positivo para la demanda de metales.

Hemos revisado ligeramente a la baja nuestros pronósticos de precios,

para reflejar las debilidades recientes, y ahora prevemos que nuestro

índice de materias primas caiga en promedio 16% (antes 13%) en 2012,

antes de recuperarse y elevarse alrededor de 8% en 2013 (somos positivos

con respecto al cobre, que tiene mucho peso en ese índice).

Esperamos que la demanda de países en desarrollo sostenga los precios

en 2014-16, pero el ritmo de crecimiento será más lento que antes de

2008, de modo que el índice IRM crecerá a un promedio anual de sólo 1%.

Productos primarios blandos: Si bien los precios de los productos

primarios agrícolas cayeron a finales de 2011, nuestro índice de

alimentos y bebidas (A-B) se elevó 30% el año pasado, impulsado por la

fortaleza de los precios en el primer semestre. Las condiciones de la

oferta mejoraron en 2011 y es probable una nueva mejoría en 2012-13 (si

las condiciones del clima son normales), lo cual reducirá los precios en

2012 y un poco más en 2013. (Una vez más, el mayor peso se asigna a los

granos.)

En general, los mercados agrícolas resistieron la reciente

turbulencia del mercado financiero mejor que los productos primarios

industriales, pero se han debilitado. Sin embargo, se espera que se

mantengan altos según normas históricas en 2012-13, en parte por el

nivel aún bajo de las existencias, pero también por el sólido

crecimiento de la demanda causado por el aumento de la población, la

urbanización en el mundo en desarrollo (y menos tierra cultivable) y el

impacto de la producción de biocombustibles.

Dada la frágil posición de las existencias, cualquier perturbación en

la demanda de algún productor clave puede ejercer significativa presión

al alza en los precios de productos individuales.

En la segunda mitad del periodo de pronóstico esperamos que una

respuesta positiva de la oferta contenga la presión para elevar los

precios. Debido en parte a los recientes temores por la oferta y al

crecimiento de los precios, la agricultura ha atraído niveles

significativamente mayores de inversión, la cual debe de comenzar a

rendir frutos en 2014-16.

Traducción de textos: Jorge Anaya

Fuente: La Jornada

No hay comentarios:

Publicar un comentario