Precios

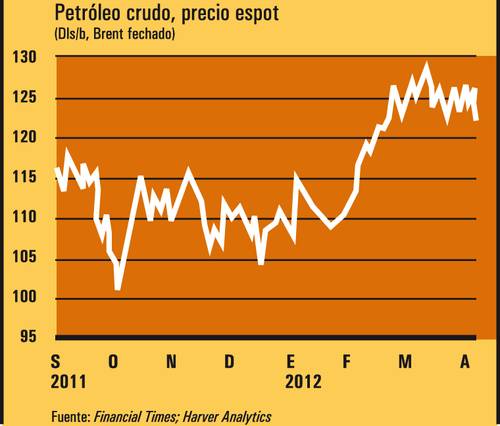

Los precios del petróleo crudo se han elevado desde principios de 2012. El del Brent fechado promedió 125.5 dólares en marzo, contra 119.7 en febrero y 107.9 en diciembre de 2011. La presión al alza ha reflejado tanto perturbaciones reales en la oferta como temores de mayores interrupciones. Al avanzar hacia el segundo trimestre de este año –tradicionalmente de tendencia a la baja, porque desciende la demanda de las refinerías, debido al mantenimiento programado–, es probable que la presión alcista se mantenga. La incertidumbre acerca del impacto del embargo estadunidense al petróleo iraní y las sanciones financieras internacionales contra Irán prevalecerá en los próximos meses.

Aparte de estas percepciones, los fundamentos del mercado también han contribuido a la situación actual. Mientras la retórica sobre Irán dominaba los encabezados en los primeros tres meses de 2012, interrupciones en productores menores han conducido a una oferta más restringida de lo que se preveía a finales de 2011. La producción de Siria y Yemen ha caído a consecuencia de la inquietud civil en esos países, y el oleoducto que transporta 260 mil barriles diarios de petróleo de Sudán del sur ha sido cerrado por tensiones entre ese país y Sudán. La producción del Mar del Norte ha sido débil, y las exportaciones del Kurdistán iraquí (que representan unos 75 mil barriles diarios) se han detenido. Si bien en lo individual son perturbaciones pequeñas, el efecto acumulado ha retirado casi un millón de barriles diarios del mercado desde principios de año.

Para contrarrestar esas perturbaciones, Arabia Saudita ha estado elevando la producción. Su aportación no sólo es significativa por ser mayor productor mundial, sino porque representa prácticamente toda la capacidad mundial de reserva. Informes previos sugieren que la producción saudita total fue de 9.38 millones de b/d en el cuarto trimestre de 2011. Según reportes del proveedor de información Platts, la producción de la OPEP alcanzó 31.39 millones de b/d en marzo, muy arriba de la meta del cártel de 30 millones, impulsada por elevaciones en Irak, Arabia Saudita y Libia.

Sin embargo, el aumento de producción de la OPEP ha tenido poco impacto en los precios. Los precios del Brent siguen por arriba de 120 dólares por barril, nivel que de persistir podría amenazar el crecimiento económico en un momento en que la economía mundial es particularmente vulnerable a las alteraciones. Las cifras de la recuperación en EU siguen siendo frágiles, existen signos de crecimiento moderado en China y la zona euro está en plena crisis financiera. Si los precios altos del crudo son potencialmente desastrosos para grandes países consumidores como EU y China, también pueden ser problemáticos para los productores, porque un alza sostenida en los precios puede conducir a una destrucción permanente de la demanda y estimular la inversión en fuentes alternativas de energía. De allí la campaña concertada en semanas recientes por el ministro saudita del petróleo, Alí Naimi, para disminuir los riesgos sobre la oferta. Sin embargo, sus declaraciones sobre la capacidad de Arabia Saudita de compensar cualquier reducción en el mercado han fallado en gran parte. Los mercados parecen haber pasado por alto el impacto potencial de un incremento en la oferta y se han enfocado en la consecuente caída en la capacidad mundial de reserva que implicaría un aumento en la producción saudita.

Presión sobre Irán

Los datos más recientes sugieren que Irán tiene problemas para encontrar mercados para su petróleo, lo cual tiene consecuencias negativas para su producción. Informes anecdóticos sugieren que en marzo las exportaciones iraníes cayeron en unos 300 mil b/d, a 1.9 millones. Algo de esta contracción reflejó la ausencia de compradores europeos, conforme las compañías se preparan para un embargo total al petróleo iraní, que podría ocurrir el 1º de julio. Sin embargo, otra parte del problema es la creciente dificultad que encuentran los compradores para pagar el petróleo, dadas las nuevas sanciones contra el banco Markazi, el banco central iraní, y las que tienen las compañías de transporte para obtener seguros para sus embarques de petróleo iraní. Dicho esto, no todas las preocupaciones relativas a Irán se refieren a su conflicto con Occidente. Siempre se esperó que la producción iraní empezara a caer este año debido al agotamiento de los campos y a inversión insuficiente.

Nuestras predicciones dan por sentado que Irán encontrará mercados para su petróleo, aun si para ello empieza a ofrecer descuentos. Los grandes consumidores de los mercados emergentes –en particular en Asia– han prometido adherirse a las sanciones de la ONU, pero no a las de EU. Si bien algunos apoyan de palabra la postura estadunidense, es posible que encuentren formas de recibir petróleo iraní. India, por ejemplo, ha ofrecido incentivos fiscales a exportadores para ventas en rupias a Irán, con el fin de impulsar las exportaciones indias a cambio de petróleo. (Irán suministró 12% del consumo indio en 2011.) Otros países en Asia buscan estos mecanismos casi de trueque para sacar la vuelta a las sanciones financieras.

En este contexto se anuncia la reanudación de pláticas entre Irán y seis potencias globales a mediados de abril en Estambul. Ambos lados tienen mucho en juego. Es año electoral en EU, y el gobierno de Obama tendrá en mente a la opinión pública; en particular, una solución militar sería impopular para los electores. Al mismo tiempo, el poderoso cabildo pro israelí presionará por una postura más severa, aunque en semanas recientes la retórica de Tel Aviv ha bajado de tono. Desde la perspectiva iraní, la estrategia negociadora probablemente será comprar tiempo, como ese país ya ha hecho en el pasado. Es probable que funcione, porque ambas partes parecen renuentes a acrecentar las tensiones.

Aunque la polémica sobre el programa nuclear iraní continuará, parece que será un riesgo menos crítico al mercado petrolero este año. Es muy probable una liberación de reservas estratégicas por la Agencia Internacional de Energía. Si bien el efecto de ésta sobre los precios sería temporal, esperamos que el reconocimiento de que el mercado parece más cómodamente abastecido lleve a una reducción gradual de precios a partir del segundo trimestre de 2012.

De hecho, prevemos que el mercado global se moverá de un déficit (oferta menor que la demanda) en promedio en 2011 a un superávit en 2012. Las preocupaciones por la oferta aminoran en momentos en que la demanda afloja, todo lo cual, en otras palabras, sugiere que los precios caerán.

Fuente: EIU

Traducción de textos: Jorge Anaya

No hay comentarios:

Publicar un comentario